La Rivoluzione Mondiale del Fisco è iniziata?

Lo scorso mese di giugno Mukhisa Kituyi, segretario generale UNCTAD, durante la presentazione del WIR 2015 dedicato non a caso al tema “Reforming International Investment Governance”, ha ribadito come oggi:

“La priorità politica è quella di agire contro l’elusione fiscale, per sostenere la mobilitazione delle risorse interne e per continuare ad agevolare gli investimenti produttivi per uno sviluppo sostenibile”.

Negli ultimi anni si sono moltiplicate le iniziative intraprese dai governi e dalle organizzazioni internazionali per far fronte alla piaga dell’evasione e dell’elusione fiscale perpetrata dalle grandi multinazionali. Nel rapporto dell’UNCTAD si sottolinea come la pianificazione fiscale ha contribuito ad accrescere il ruolo dei poli offshore negli investimenti aziendali, fornendo alle multinazionali una vasta gamma di leve per l’elusione fiscale.

Le stime dell’Organizzazione per la cooperazione e lo sviluppo economico - OCSE registrano come ogni anno la mancanza di coordinamento e l’opacità sulle informazioni fra Paesi provoca danni erariali compresi fra i 100 e i 240 miliardi di euro. Nel 2013 il G20 ha chiesto all’OCSE di assumersi questo ruolo di coordinamento, per la soluzione dei problemi comuni agli stati membri e di proporre una strategia complessiva con l’obiettivo di contrastare - attraverso la cooperazione e lo scambio di informazioni - l’erosione di base imponibile e il trasferimento artificiale di utili verso Paesi a fiscalità privilegiata, impedendo così che la ricchezza finisca nei paradisi fiscali impropriamente, ma legalmente.

Il Progetto OCSE/G20 “Action Plan on Base Erosion and Profit Shifting Project - BEPS” punta a garantire maggiore “trasparenza” per le attività delle multinazionali attraverso l’introduzione di una documentazione dettagliata Paese per Paese in modo da limitare il rischio di pratiche aggressive di transfer pricing, l’applicazione di prezzi di trasferimento tra le società ubicate in Stati diversi non a un valore di mercato, la cui complessità abbiamo approfondito sia in relazione ai metodi di determinazione del valore normale che in relazione alla documentazione prevista dalle linee guida OCSE.

Attraverso l’armonizzazione e il coordinamento svolto dall’OCSE, l’obiettivo è quello di riuscire ad essere in grado di garantire una circolazione delle informazioni che sia al contempo tempestiva, ma capace di non minare la riservatezza e l’appropriatezza nell’utilizzo.

Maggiore attenzione è prevista anche per evitare fenomeni di traslazione degli utili a società senza reali attività e con limitati o nulli costi per il personale e non a caso domiciliate in Stati a prelievo fiscale più basso mentre il vero cuore produttivo si trova in Paesi a tassazione ordinaria.

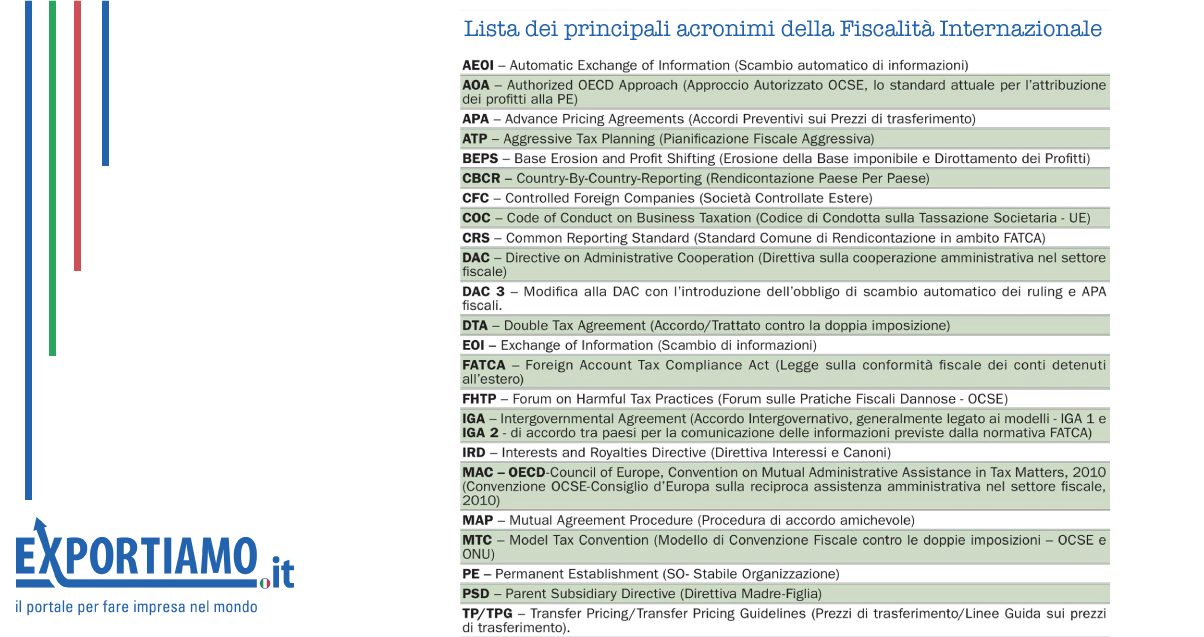

Assieme all’armonizzazione e al coordinamento, formalmente si afferma anche un nuovo vocabolario per la fiscalità, costellato da nuovi acronimi di origine anglosassone che diventano sempre più familiari con a volte il loro nobile (e si spera non solo formale) fine di affermare e rendere universali concetti di equità e giustizia fiscale, contrastando lo strapotere delle multinazionali.

Andando a noi, se recentemente ci siamo concentrati sugli interventi a sostegno dell’export nell’ultima Legge di Stabilità, appare opportuno porre l’attenzione anche sulle novità introdotte su questi importanti temi che interessano chi opera in Italia.

Con l’approvazione della Legge di Stabilità 2016 viene introdotto in Italia l’obbligo per le società italiane a capo di gruppi multinazionali con fatturato superiore ai 750 milioni di euro di rendicontare all’Agenzia delle Entrate le attività svolte e le imposte versate in ciascun Paese in cui il gruppo opera. Entro 90 giorni sarà un decreto del Ministero dell’Economia e delle Finanze a fornire le modalità, i termini, gli elementi e le condizioni per tali adempimenti.

Nella pratica si tratta della cosiddetta relazione Paese per Paese (Country-by-country report - CBCR) la tredicesima tra le quindici aree di intervento del progetto BEPS che prevede l’obbligo per le multinazionali di presentare nello Stato in cui risiede fiscalmente la società controllante e poi condivisa automaticamente attraverso lo scambio di informazioni tra le amministrazioni finanziarie dei Paesi interessati e rientra tra le misure più importanti del progetto OCSE/G20.

Lo scorso 5 ottobre durante la riunione del G20 finanziario di Lima sono stati pubblicati i rapporti finali relativi alle 15 aree di intervento e adesso si entra nella fase dell’attuazione e del monitoraggio con l’OCSE che continuerà a svolgere un ruolo fondamentale e dovrà essere capace di negoziare uno strumento multilaterale in grado di aggiornare simultaneamente tutte le reti dei trattati dei Paesi firmatari, recependo le nuove regole.

Le premesse, sulla carta, sono quelle di una rivoluzione mondiale del Fisco capace di contrastare nella forma, nella sostanza ma soprattutto nella dialettica lo strapotere delle multinazionali che trascendono lo spazio e non riconoscono autorità alcuna e - attraverso la “pianificazione fiscale aggressiva” - sfruttano ogni possibile regola e cavillo per versare il meno possibile, rimanendo nei limiti imposti dalla legge.

Anche se la strada è lunga, qualcosa inizia a muoversi e secondo un sondaggio Deloitte, i manager che iniziano a fare i conti con il possibile cambiamento di scenari sono preoccupati per il maggior lavoro di compliance che li attende (38%), temono di incorrere in doppie tassazioni (17%) e iniziano a veder crescere il tax rate effettivo sulle transazioni oltreconfine (15%).

La speranza è che ora le cose sembrano poter cambiare davvero, mentre tornando a noi, gli esperti sottolineano come in Italia alcune disposizioni siano già in linea con le previsioni OCSE, ma naturalmente esistono aree dove bisogna ancora intervenire e certamente l’approvazione e l’implementazione del CBCR rappresenta un ottimo primo passo perché recepisce e condivide una delle rivoluzioni maggiori previste dalle linee guida del BEPS.

Fonte: a cura di Exportiamo, di Antonio Passarelli, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA