Lo smobilizzo pro-soluto: il forfaiting

Alle aziende che esportano macchinari, impianti, tecnologia o che eseguono commesse chiavi in mano, viene spesso richiesto di concedere credito ai loro committenti, per periodi che vanno oltre il normale termine commerciale di pagamento.

Spesso la concessione di termini di pagamento, più diluiti nel tempo, può determinare il buon fine di un affare, poiché permette al compratore di autofinanziare i propri pagamenti.

L’esportatore però raramente è in grado di mantenere in portafoglio i crediti che derivano da vendite a medio-lungo termine e preferisce individuare una controparte finanziaria che sia disponibile ad acquisire detti crediti contro pagamento del loro valore attuale.

Le operazioni che l’azienda esportatrice ha a disposizione per trasformare un credito a medio-lungo termine in un introito di cassa a vista, non intendendo o non potendo ricorrere all’auto-finanziamento o ai finanziamenti bancari, sono: lo sconto pro-soluto o forfaiting; il factoring e il credito acquirente.

Lo sconto pro-soluto o forfaiting, è un acquisto senza rivalsa di cambiali tratte o pagherò, espresse nelle principali divise internazionali con scadenze da 6 mesi a 7/8 anni, avallati (o garantiti) da banche o istituti finanziari garantiti, scontate a tasso fisso o variabile.

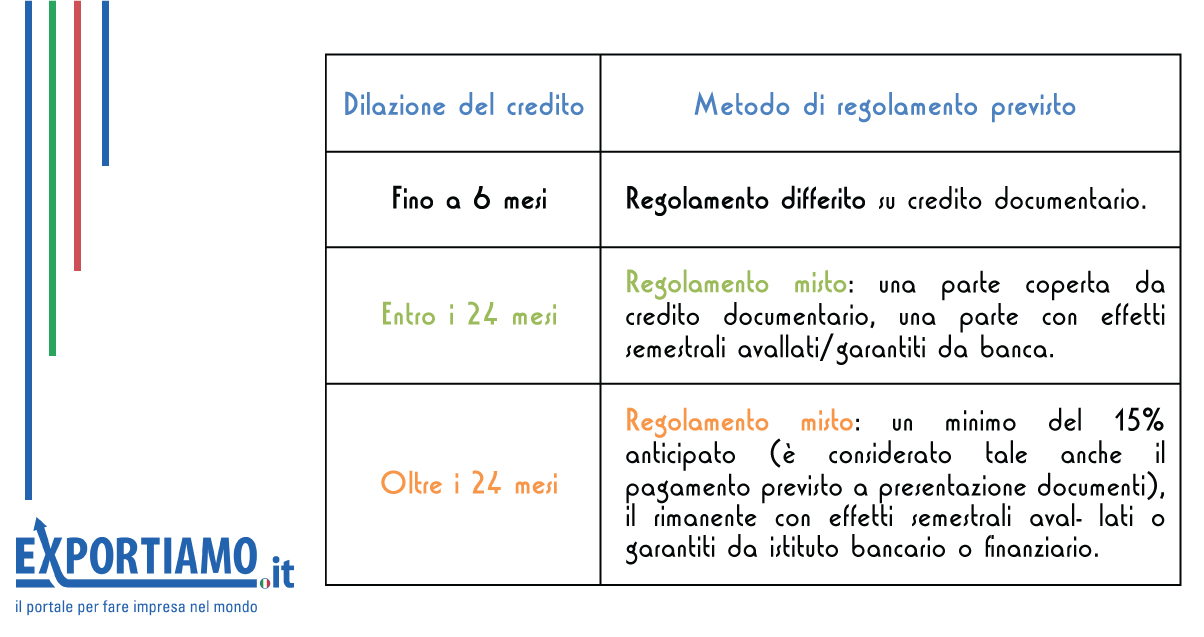

È possibile applicare tale tecnica anche ai crediti con dilazione da 3 a 24 mesi (considerato quest’ultimo, il limite del credito a breve), ed estendere tale operatività non solo a titoli di credito quali sono gli effetti, ma anche ad impegni di banca, derivanti da corretti utilizzi di crediti documentari con pagamenti differiti

La tavola 1 intende mettere in evidenza le situazioni in cui si può ricorrere alla tecnica del forfaiting. Nel primo caso l’operatore potrà richiedere al proprio istituto di scontare pro-soluto l’impegno di pagamento differito:

• emesso dallo stesso, in presenza di credito confermato;

• emesso da altro istituto bancario italiano (per crediti notificati e confermati da istituti bancari con i quali non si hanno rapporti);

• emessi da banche estere, per crediti avvisati e non confermati da banche italiane.

Si osserva che lo sconto di impegni differiti delle banche a fronte di crediti documentari, permette agli operatori di rientrare da anticipazioni, a suo tempo ottenute e/o ottenere liquidità, evitando di ricorrere ad ulteriori anticipazioni.

Qualora gli istituti bancari avessero già addebitato le commissioni per pagamento differito, il tasso di sconto per il calcolo del valore attuale, dovrebbe essere quanto mai contenuto poiché nel primo caso la banca anticipa il pagamento di un debito proprio, nel secondo, quello di altre banche.

Nei casi in cui avviene uno sconto pro-soluto di effetti (o forfaiting without recourse cioè senza diritto di rivalsa), l’esportatore potrà godere di tutta una serie di vantaggi:

• incasso a vista del valore attuale degli effetti, a pochi giorni dalla cessione dei titoli di cui si entra in possesso;

• facilita i prefinanziamenti bancari ed elimina costi assicurativi del credito;

• trasferimento di tutti i rischi insiti nei titoli ceduti, dal rischio di cambio (se il credito è espresso in valuta out), al rischio di tasso, al rischio paese, al rischio di mancato pagamento;

• aumento della liquidità e/o abbassamento dell’indebitamento;

• eliminazione del costo amministrativo generato dalla buona gestione dei titoli in portafoglio, incluse tutte le poste di bilancio cui i crediti aziendali danno luogo;

• costi fiscali ridotti (bollatura ridotta per il medio-lungo termine);

• possibilità di ottenere il contributo Simest.

I titoli, oggetto del forfaiting devono essere:

• redatti su moduli internazionali, firmati dal debitore e senza alcuna limitazione alla loro trasferibilità;

• avallati dalla banca estera o accompagnati da originale della garanzia emessa dalla banca estera;

• girati “without recourse”;

• accompagnati da attestazione della banca italiana ed estera con autentica delle firme sia del debitore che dell’avallo (o garanzia) della banca estera.

I tassi tengono conto del costo base (tassi correnti della divisa in cui è espresso il titolo) e dei costi addizionali (rischio politico, commerciale e possibile fluttuazione dei tassi nel periodo considerato) e variano in funzione della divisa in cui sono espressi i titoli, del debitore e dell’avallante e della disponibilità e durata dei titoli.

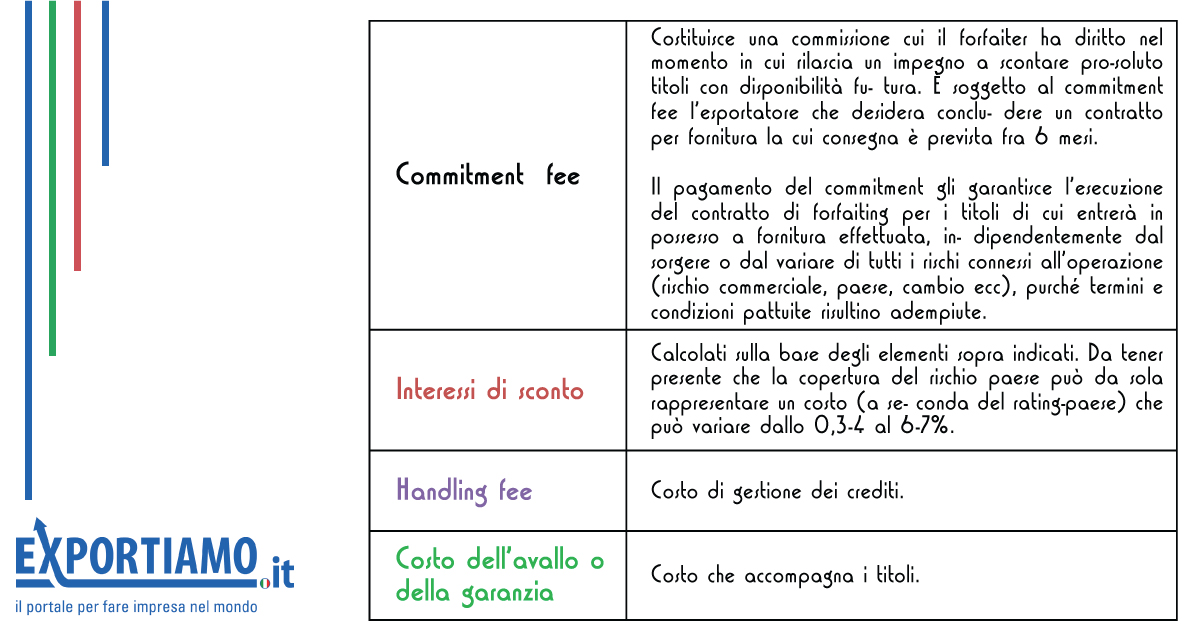

Il commitment, l’andling fee e il costo dello sconto sono in genere sostenuti dal fornitore; il costo dell’avallo o della garanzia sono solitamente a carico dell’importatore.

L’esportatore prima di proporre alla propria clientela un regolamento a medio/lungo periodo deve sapere:

• Se potrà smobilizzare i titoli, e di conseguenza individuare un forfaiter ed ottenerne un impegno. In genere le banche italiane non assumono la veste di forfaiter in via diretta, ma quella di consulente che individua il forfaiter disponibile allo sconto. È anche il caso di osservare che le aziende spesso si rivolgono direttamente ai forfaiters con il quale hanno in precedenza concluso altre operazioni similari. In tale caso è opportuno che la loro validità (nel tempo o per le cifre oggetto della transazione) sia opportunamente verificata. È altresì il caso di osservare che l’esportatore che per mettere in concorrenza l’eventuale contro- parte, si rivolge contemporaneamente o in successione a più soggetti (banche e forfaiters), fa conoscere l’operazione sul mercato e ne alza i costi.

• Quale potrà essere il tasso di interesse applicabile in contratto per la parte di regolamento differito. Questo punto riveste una grande importanza se ci si avvale all’intervento Simest che richiede l’osservanza delle regole del “Consensus” (accordo tra paesi industrializzati per regolare l’intervento dei rispettivi governi negli interventi finanziari a favore delle rispettive esportazioni).

In breve, tali regole sono:

• Il regolamento del contratto deve prevedere un pagamento anticipato pari ad almeno il 15% del valore fornitura;

• Il tasso applicato in contratto deve essere almeno pari a quello previsto dall’accordo di “Consensus” in sede Ocse (tassi Cirr: Commercial Interest Rate of Reference) che rivede mensilmente i tassi minimi applicabili per i contratti conclusi nel periodo: la scadenza degli effetti deve essere almeno semestrale (o maggiore); il primo effetto deve scadere entro i 6 mesi dalla data di spedizione, o in presenza di collaudo, a 6 mesi dal collaudo. L’intervento di Simest sarà pari, nei limiti di un margine percentuale massimo tra tassi Cirr e tassi di mercato riferiti a ciascun paese, per operazioni agevolabili, al delta esistente tra i tassi di sconto e il tasso del contratto, tenuto conto del risparmiato costo assicurativo del credito (minimum premium benchmark, che resta a carico dell’esportatore), una volta allineati il tasso di sconto ed il tasso del contratto (tasso di interesse);

• Quali saranno i costi complessivi dell’operazione e se potrà attivare il contributo Simest. Conoscere i costi e l’eventuale contributo è determinante per fissare il valore della commessa e quindi ottenere un valore attuale pari o vicino all’importo che si desidera incassare. Sia i forfaiters, sia le banche sono in grado di fornire proiezioni di costi e ricavi.

Il valore delle operazioni gradite dal mercato sono per titoli il cui valore oscilli almeno tra i 50.000 e i 100.000 euro, poiché ciascun effetto determina dei costi amministrativi di gestione ed incasso. Può accadere che l’intermediazione del proprio istituto bancario possa permettere la negoziazione di titoli d’importo inferiore; sia le banche che i forfaiters sono in grado di fornire assistenza per l’attivazione e la gestione della pratica Simest.

Abbiamo visto che lo sconto pro-soluto è possibile in presenza di un impegno bancario.

Offrendo uno strumento presente da tempo nei mercati esteri, Sace sta innovando il mercato italiano ponendo una propria garanzia su un credito “corporate” - cioè non assistito da impegno bancario - per un importo non superiore al 95% del valore della fornitura.

La novità sta nel fatto che la relativa polizza ha la caratteristica di essere trasferibile e quindi di essere volturabile a favore di un istituto bancario/finanziario.

La volturabilità porta alla possibilità di individuare un istituto bancario disponibile a scontare pro-soluto l’intera fornitura o la parte coperta da polizza Sace. Le fasi di tale operatività sono le seguenti:

• L’esportatore è in grado di presentare a Sace un importatore che presenti caratteristiche di bilancio accettabili per l’istituto;

• Sottoscrizione di un contratto che preveda le clausole ritenute essenziali da Sace (titoli internazionali, accettazione da parte del paese del debitore della convenzione di New York; accettazione della fornitura; clausola arbitrale);

• Emissione della polizza da parte di Sace;

• Dichiarazione della banca scontante che intende subentrare all’esportatore in qualità di neo-assicurato e che di conseguenza si assume gli obblighi e gli oneri derivanti dalla voltura della polizza, e che si fa carico anche di eventuali inadempienze. Svolgono azione di consulenza in merito, ovviamente le banche, consulenti professionisti e società finanziarie (forfaiters).

Fonte: a cura di Exportiamo, di Massimo Ferracci, Esperto di Finanza Aziendale, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA