Occupazione in crescita, ma per la competitività serve fare di più

Parlare di competitività significa riflettere sulla capacità dell’intero Sistema Paese e sul suo ruolo in un contesto globale dove la concorrenza non ha più confini e non può essere tipizzata, senza considerare la rapidità del cambiamento che caratterizza il nostro presente.

Il Rapporto sulla competitività dei settori produttivi dell’ISTAT recentemente pubblicato rappresenta certamente uno strumento utile per riflettere sullo stato di salute del Belpaese, focalizzando l’attenzione sull’analisi degli aspetti strutturali e dinamici della competitività del nostro sistema produttivo, posto di fronte alla sfida continua dell’innovazione, carburante principale per garantire la competitività del motore produttivo del Paese.

Nell’edizione 2016 - la quarta – lo studio ISTAT propone una lettura congiunta dei dati sulla domanda di lavoro, proprio per provare a valutare adeguatamente le caratteristiche della ripresa occupazionale vista dal lato delle imprese.

Appare infatti evidente come la necessità di assicurare una ripresa del mercato del lavoro, rappresenti un aspetto di grande attualità e rilevanza come hanno dimostrato la stessa adozione, nell’ultimo anno, di importanti provvedimenti legislativi in materia, il famoso, decantato e forse ancora non a fondo decriptato (negli effetti) “Jobs Act”.

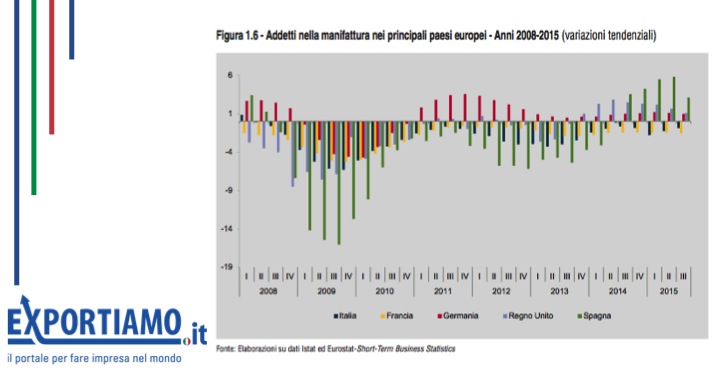

Nel corso della fase recessiva e della successiva ripresa, in ambito europeo l’industria ha subito contrazioni occupazionali più ampie e durature rispetto ai servizi.

In queste circostanze, la riduzione delle ore lavorate ha rappresentato un importante strumento di flessibilità interna, comune a tutti i paesi europei anche attraverso il massiccio ricorso all’utilizzo del part-time, accentuando una tendenza alla riduzione delle ore medie lavorate già in atto prima del 2008.

Nel confronto con i principali partner europei, l’Italia, insieme alla Spagna, si contraddistingue per una flessione più lunga e intensa dell’occupazione manifatturiera.

In generale però nel periodo 2014-2015 è proseguito per le nostre imprese il miglioramento già osservato in precedenza con crescita di fatturato e vendite che ha interessato sostanzialmente tutti i settori del manifatturiero a partire dal boom per autoveicoli (+21,4%) e dalla buona performance della farmaceutica (+6,6%), proseguendo con la dinamica positiva che ha interessato altri mezzi di trasporto (+4,5%), altre industrie manifatturiere (+4,1%), articoli in gomma (+3,5%), abbigliamento (+3,2%), bevande (+4,8%), fabbricazione di computer (+4,4%), apparecchiature elettriche (+3,1%) e prodotti in metallo (+1,5%).

Tra i servizi è il comparto legato alla ricerca e fornitura di personale ad avere registrato le migliori performance (fatturato +16,9%, che fa seguito al +9,5% del 2013-2014) e naturalmente queste tendenze hanno avuto ripercussioni positive sul fronte occupazionale, a conferma dei recenti progressi registrati nelle imprese.

Tra il 2013 e il 2015 le realtà produttive che hanno attraversato in modo continuativo l’ultima fase della crisi, le cosiddette imprese con dipendenti attive, sono circa un milione e, nel periodo considerato, hanno creato 1,1 milioni di posti di lavoro a fronte degli 845.000 distrutti dalla crisi, con un saldo positivo di 255.000 unità.

L’inversione di tendenza ha riguardato anche le ore lavorate e infatti se secondo un’indagine Tecnè, dal 2008 al 2014, le ore lavorate hanno registrato una contrazione (-9,4%), i dati della pubblicazione ISTAT rilevano come dal terzo trimestre del 2014, il monte ore lavorate è tornato a crescere (+3,2%) su base tendenziale nel terzo trimestre 2015, arrivando ad un valore “paragonabile a quelli pre-crisi”.

Andando nei numeri e in particolare analizzando quelli relativi alla manifattura, emerge come la crescita di ore lavorate è dipeso dall’incremento di ore lavorate per dipendente e dunque dal recupero di intensità del lavoro per dipendente e non dalla creazione di nuovi posti di lavoro. Tale processo - non a caso - è stato maggiormente osservato nel settore delle costruzioni, uno tra i più colpiti dalla crisi, dove il monte ore lavorate è tornato a crescere (+4,1%) soltanto nel terzo trimestre 2015, dopo la variazione nulla del periodo precedente, comunque positiva avendo interrotto una lunga fase di contrazioni consecutive. Nel segmento dei servizi, invece la dinamica è stata diversa, con il monte ore lavorate in aumento dal terzo trimestre del 2014 e che nel terzo trimestre del 2015 è comunque continuato a crescere su base tendenziale (+3,7%).

La comprensione del fenomeno occupazionale, l’elaborazione delle misure di policy e la valutazione della loro efficacia necessitano di un quadro informativo completo, tempestivo e puntuale e come si legge nell’introduzione del Rapporto:

“La necessità di cogliere la multidimensionalità del fenomeno ha condotto alla progettazione e sviluppo di un insieme articolato di strumenti informativi e di indicatori, prevalentemente incentrati sulla osservazione di singoli aspetti e caratterizzati da una qualità disomogenea. Le tessere di questo mosaico possono essere ricomposte utilizzando al meglio le fonti disponibili, valutandone la qualità e la portata informativa, e contestualizzando i segnali informativi all’interno del quadro complessivamente fornito dalle statistiche ufficiali.”

L’analisi degli aspetti microeconomici della domanda di lavoro in una fase di inversione ciclica può infatti fornire indicazioni rilevanti, non colte dagli indicatori aggregati.

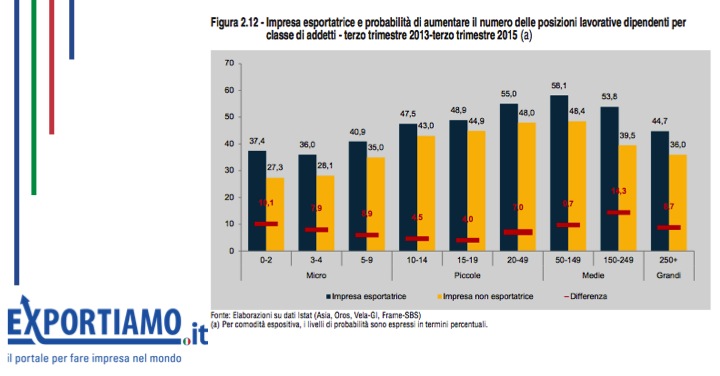

La probabilità di aumentare l’occupazione risulta, più elevata per le imprese più produttive (in termini di valore aggiunto per addetto), più giovani e, nel caso della manifattura, esportatrici e soprattutto per le imprese di media dimensione (50-149 e 150-249 addetti), il raggiungimento di livelli più elevati di produttività aumenta la probabilità di assumere in maniera maggiore.

Non è un caso allora che le imprese manifatturiere esportatrici, presentano una probabilità di creare posti di lavoro più alta di 10 e 14 punti percentuali, rispetto alle unità che operano solo sul mercato nazionale ed emerge come anche l’età dell’imprenditore influenza la crescita occupazionale delle imprese. Se nelle microimprese la probabilità di aumentare l’occupazione passa dal 23% per le aziende condotte da un imprenditore con almeno 50 anni di età, il dato cresce fino al 31% per quelle gestite da un imprenditore tra 30 e 49 anni e arriva fino al 41% nel caso degli imprenditori più giovani, tra 15 e 29 anni.

Quanto sopra per riflettere su come e quanto, i processi di creazione di posti di lavoro risentano di fattori specifici, di carattere economico, dimensionale, di mercato legati alle caratteristiche delle singole imprese, che interagiscono con le tendenze generali dell’economia e delle policy attuate negli anni recenti.

Andando invece all’impatto delle novità legislative introdotte dal Governo Renzi nel mercato del lavoro, nella valutazione delle imprese che nei primi undici mesi del 2015 hanno aumentato l’occupazione dipendente, gli esoneri contributivi sono percepiti come un elemento decisivo per l’aumento dello stock occupazionale e sicuramente maggiore rispetto al nuovo contratto a tutele crescenti e il dato è confermato anche dai risultati di un esercizio econometrico che rileva come gli sgravi contributivi per le nuove assunzioni da parte degli imprenditori si associano a un aumento (in media) della probabilità di aumentare il personale a tempo indeterminato pari a 24 punti percentuali e a una diminuzione di 15 punti percentuali della probabilità di assumere personale a tempo determinato.

Rimane un unico dubbio parlando di competitività perché, sarebbe opportuno prendere in esame ciò che favorisce e/o aumenta la competitività e da questo punto di vista, gli investimenti sembrano ad esempio scomparsi dall’analisi, così come non emerge un confronto sull’intensità tecnologica delle imprese nazionali rispetto alla media europea o sulla scarsa propensione delle imprese nazionali nella spesa in ricerca e sviluppo a prescindere dal dato dimensionale.

Fonte: a cura di Exportiamo, di Antonio Passarelli, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA