Rapporto PMI Mezzogiorno 2016: la resistenza e la resilienza pagano

La recente pubblicazione della II^ edizione del Rapporto PMI Mezzogiorno - curato da Confindustria e Cerved in collaborazione con SRM-Studi e Ricerche per il Mezzogiorno - offre un’occasione privilegiata per riuscire ad avere uno sguardo d’insieme sull’economia delle regioni del Meridione, partendo dallo spaccato offerto da un campione significativo all’interno della storicamente frammentata realtà meridionale a livello produttivo: le PMI di capitali comprese tra i 10 e i 250 addetti.

I dati presi in esame sono relativi al 2013 e quindi risentono ancora di tutti gli effetti della crisi o quanto meno della sua lunga coda ed il punto di partenza è una radiografia del sistema produttivo italiano del quale le PMI ne rappresentano vizio e virtù al contempo e la questione è noto, è nazionale. Al confronto con le regioni del centro nord (80,4%) però, su un totale di oltre 1,6 milioni di imprese attive nelle regioni meridionali, il peso delle imprese che si collocano nella classe dimensionale da 1 e 9 addetti è quasi totalizzante (89,9%).

Rispetto al resto del Paese nel Meridione prevalgono le ditte individuali (69,1%) e le società di capitali rappresentano solo il 16,1% del totale mentre sono il 22,2% nel Centro-Nord.

Rispetto allo scorso anno, il numero assoluto di imprese è in leggerissimo calo (-0,1%), ma è ben più significativo l’incremento registrato dalle società di capitali - in totale oltre 270.000 a Sud – con ben 14.000 nuove realtà (+5,4%), confermando la tendenza evolutiva del sistema imprenditoriale meridionale all’adozione di forme societarie più complesse, già visibile negli anni scorsi anche se in questo caso il dato dimensionale vede prevalere i “nani” con gran parte delle imprese di capitali di piccolissima dimensione.

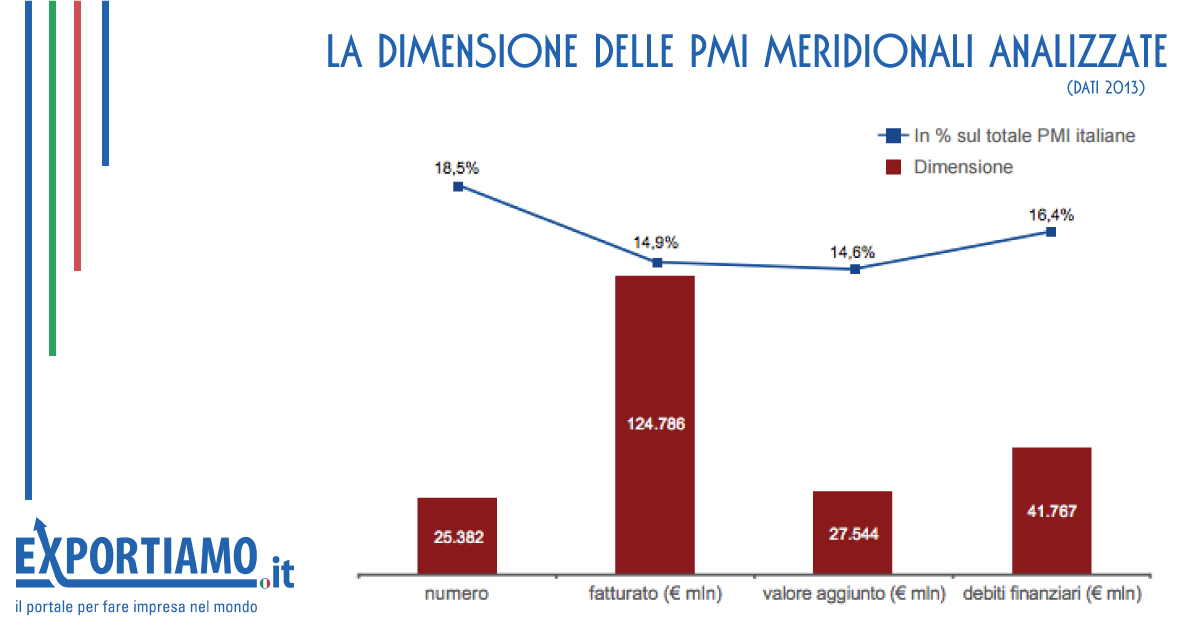

Le PMI maggiormente strutturate e che soddisfano gli standard della definizione della Commissione Europea - un numero di addetti tra 10 e 250, ed un fatturato compreso tra 2 e 50 milioni di euro - sono circa 25.000, ovvero meno del 10% del totale ed è su questo campione “minoritari” ma significativo che si concentra l’analisi.

Per quanto riguarda il dato dimensionale, anche all’interno di questo aggregato più strutturato di PMI, a prevalere è sempre la taglia più piccola, ovvero le realtà che occupano da 10 a 49 addetti che rappresentano ben l’85,8% delle PMI di capitali meridionali.

Gli addetti occupati in tali imprese sono 632.000, dato in calo rispetto al 2012 (-1,2%) e la maggioranza di tali occupati è nelle imprese più piccole (il 57,3%) ovvero quelle realtà capaci di generare la quota maggiore di fatturato (circa 70 miliardi di euro su 125) e di valore aggiunto (15 miliardi di euro su 27) e fanno registrare inoltre la quota maggiore di debiti contratti (22 miliardi di euro su 42).

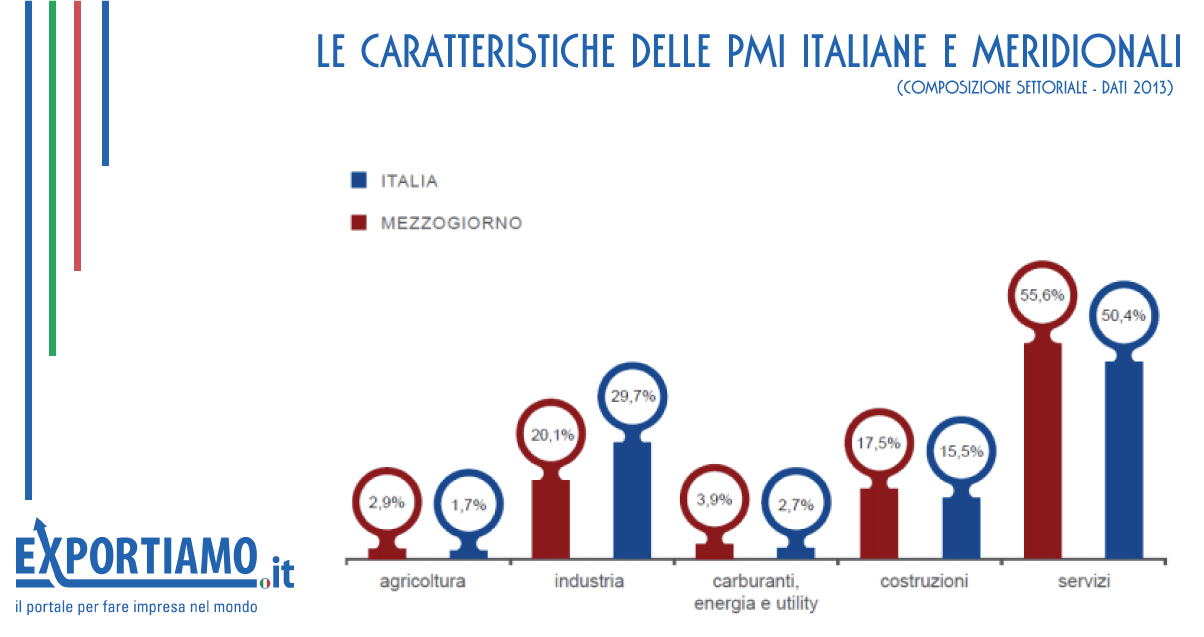

A livello settoriale si registra una presenza più ampia rispetto al dato nazionale nel caso delle imprese di servizi (55,6% contro 50,4%), di costruzioni (17,5% contro 15,5%), dell’agricoltura (2,9% contro 1,7%) e dell’energia (3,9% contro 2,7%), mentre la presenza è minore nel caso delle imprese industriali in senso stretto (20,1% contro 29,7%).

La panoramica sul sistema produttivo meridionale ricalca quindi in sostanza la percezione tradizionale di un sistema meno robusto rispetto al resto del Paese, caratterizzato (e indebolito) maggiormente dalla presenza di imprese di dimensioni inferiori e che non ha visto decollare l’industria in senso stretto.

I dati - in questo caso relativi al 2014 rispetto al 2013 - segnalano come siano ancora evidenti i segni negativi della crisi ma, rispetto alla I^ edizione dello studio, emerge un rafforzamento sistemico parallelamente al necessario processo di ristrutturazione innescato dalla crisi che nel Mezzogiorno è tuttora in atto con le imprese deboli che tendono a ridurre la taglia o ad uscire dal mercato, mentre al contrario quelle sopravvissute alla crisi si sono rafforzate e a dimostrarlo ci sono risultati economico-finanziari migliori.

Il dato interessante va individuato nell’emergere a fianco delle imprese più competitive sopravvissute e uscite con le spalle più larghe come abbiamo visto dalla crisi, di numerose realtà appena nate nel segno dell’innovazione.

L’introduzione delle Srl semplificate nell’ultimo anno ha favorito la nascita di circa 30.500 società di capitali in gran parte (78,5%) però con meno di 5.000 euro di capitale versato.

Il tessuto imprenditoriale meridionale non si è solo confermato vivace, ma ha anche dato segnali di innovazione dal momento che più di un quinto delle startup innovative iscritte alla sezione speciale del Registro delle Imprese sono nate nel Mezzogiorno (1.200), mentre stando alle stime basate sugli archivi camerali e su sistemi di ricerca semantica, ne esistono almeno altre mille non iscritte ai registri ufficiali sulle 4.823 individuate a livello nazionale.

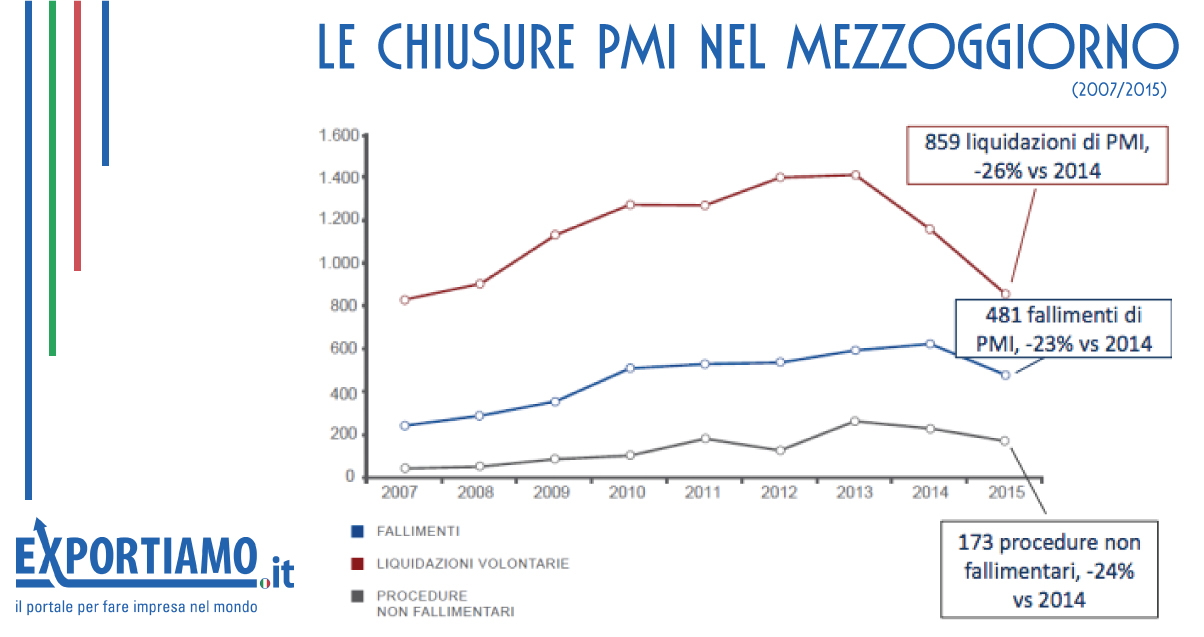

La conferma principale del miglioramento generale del clima a Sud si riscontra nella riduzione del numero delle PMI che hanno avviato procedure di chiusura. Nel Rapporto si sottolinea come nel 2015 se ne contano “solo” 5.461 e tra queste 1.193 nel Mezzogiorno: una significativa diminuzione sia in Italia sia nel Meridione e un dato quasi in linea con quelli pre-crisi.

I fallimenti invece per la prima volta dal 2007 fanno registrare un’inversione di tendenza, fermandosi, nel 2015, a quota 2.507 su base nazionale e a 481 per il Mezzogiorno e la notizia considerando i tempi necessari a Sud per concludere la procedura che sono mediamente più lunghi di quasi due anni rispetto alla media italiana rappresenta - fanno notare nel Rapporto - una cristallina rappresentazione della differente efficienza della PA in base alla latitudine.

Una rappresentazione del miglioramento della fiducia degli imprenditori è rappresentato invece dalla forte riduzione delle liquidazioni volontarie: solo 859 PMI meridionali nel 2015 hanno chiuso volontariamente in bonis, un quarto in meno dell’anno precedente.

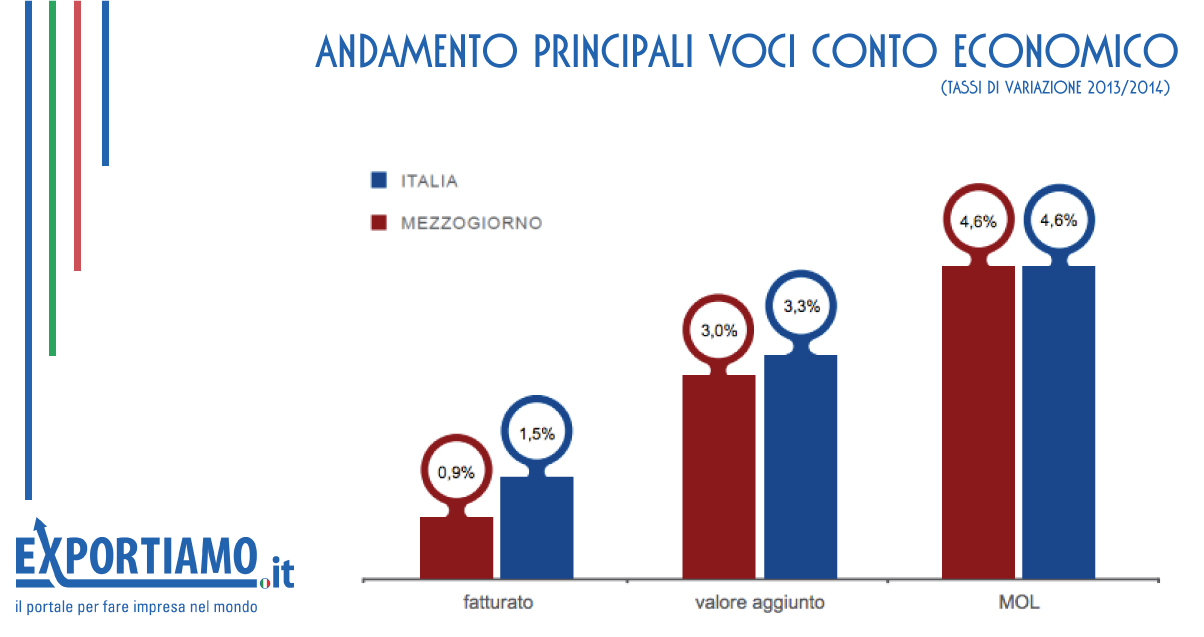

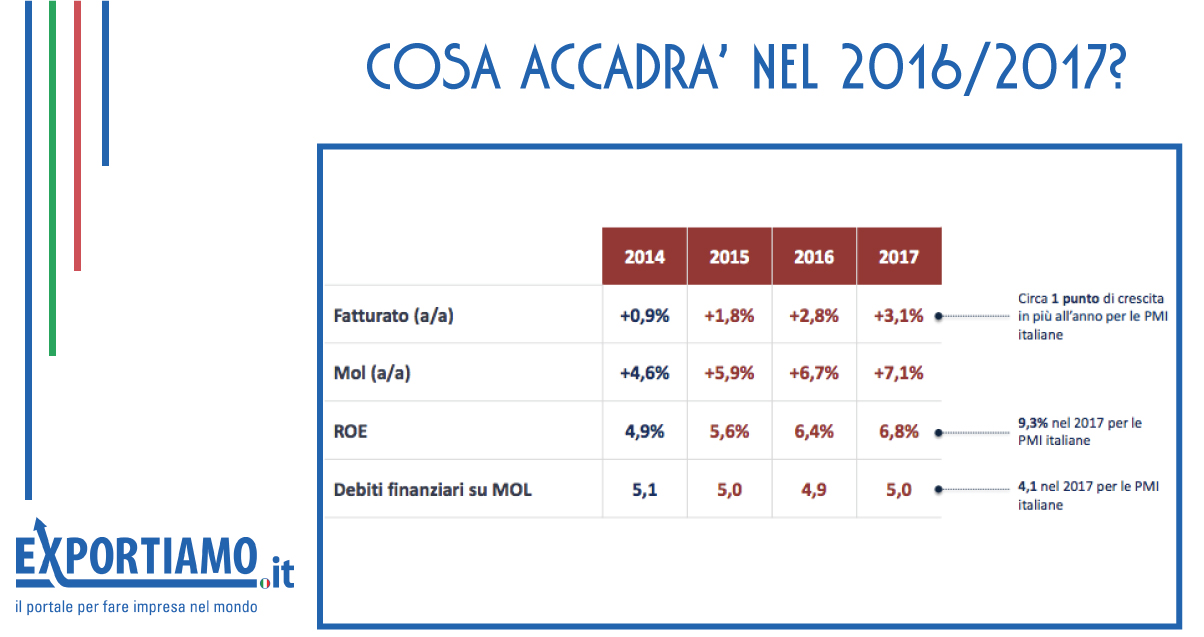

Andando invece a fare le pulci ai conti delle PMI, nel 2014 rispetto all’anno precedente si registra una schiarita per le realtà meridionali con un’accelerazione nella crescita della produttività (+8,7%) quasi in linea con il dato pre-crisi del 2007 (-0,1%), oltre il dato nazionale (+6,2%) e superiore a quella del costo medio del lavoro (+4,9%) in linea con il dato nazionale.

Cresce anche il fatturato (+0,9%) in maniera meno dinamica al dato nazionale (+1,5) così come il valore aggiunto generato (+3,0%) solo leggermente inferiore al dato nazionale (+3,3%).

Per contrastare invece gli effetti della restrizione dell’accesso al credito, nel Rapporto si segnala come gli imprenditori meridionali sono stati chiamati a investire in azienda direttamente le proprie risorse e l’impegno inizia a dare i suoi frutti con la redditività in termini di ROE (Return on Equity) - a lungo calante - in crescita per il secondo anno consecutivo.

Si rafforza inoltre il miglioramento complessivo del profilo di rischio delle PMI, favorito come visto dall’uscita di quelle più fragili e così sul totale delle PMI attive sul mercato, decresce l’incidenza di imprese in area di rischio finanziario - dal 25,1% del 2012 al 22,9% del 2013 - mentre aumenta la quota di imprese considerate solvibili, passate dal 32,9% del 2012 al 36,4% del 2013.

Le società più dinamiche nel Meridione, ovvero quelle capaci di raddoppiare il loro fatturato rispetto al 2007 ed i cui risultati dovrebbero - nel loro complesso - continuare ad essere positivi nei prossimi anni, nel 2014 sono state ben 680, un terzo delle quali nell’industria.

In generale invece secondo le previsioni del Rapporto, anche se a ritmi più bassi di quelli medi le PMI meridionali dovrebbero far registrare una crescita sia del fatturato, sia del proprio valore aggiunto cosi come margini e redditività del capitale proprio investito, mentre dovrebbe arrestarsi il processo di deleveraging, con un rapporto tra debiti e capitale netto che torna a crescere, ma mantenendosi a livelli ben più alti di quelli medi nazionali.

In sostanza quindi la questione finanziaria resta decisiva per le PMI meridionali e seppur in un contesto di moderata ripartenza che fa comunque ben sperare, l’accesso al credito e la liquidità effettiva delle imprese meridionali, resta un elemento di criticità.

Dal Rapporto emerge dunque il consolidamento della tendenza al miglioramento delle prospettive delle imprese di capitali del Mezzogiorno, così come i tratti caratteristici di quel tessuto produttivo (minore densità, maggiore fragilità, più ampia dipendenza dal credito bancario e la diffusa polarizzazione dei risultati, che corre trasversalmente tra tipologie d’impresa, tra settori e tra territori).

Le prospettive rimangono dunque nel complesso positive ed anche se non mancano i rischi che possono far rivedere al ribasso le stime di crescita, certamente un’azione mirata ai punti di forza ed alle criticità di questo segmento decisivo dell’economia meridionale dovrebbe essere capace di valorizzare, al tempo stesso, gli uni e di contrastare efficacemente le altre.

Alcuni ambiti di intervento appaiono, in questo senso vengono come prioritari per raggiungere l’obiettivo di veder verificata a Sud l’equazione “+Imprese eccellenti +Ripresa a Sud”.

In primo luogo occorre contrastare l’insufficiente accesso al credito delle imprese che è auspicabile si realizzi attraverso azioni tali da migliorarne i rating per farne scendere il profilo di rischio soprattutto nei casi di quelle finanziariamente “vulnerabili” e la dipendenza dalle banche.

Occorre favorire la ripresa degli investimenti, anche attraverso una rapida operatività del credito d’imposta per il Mezzogiorno previsto dalla recente Legge di Stabilità, perché questa resta prioritaria, così come il sostegno all’ampliamento di numero, qualità e taglia dimensionale media delle imprese meridionali così come la collaborazione tra imprese tramite tutti gli strumenti a supporto delle aggregazioni è prioritario per dare alle imprese meridionali un assetto più adatto al nuovo contesto competitivo.

Appare naturalmente necessario il sostegno alla ricerca ed all’innovazione di queste imprese ed i vari POR meridionali 2014-20 sembrano orientarsi più verso la promozione della collaborazione tra imprese e tra queste e i soggetti pubblici e privati che favoriscono il trasferimento tecnologico, e meno verso il sostegno diretto alle imprese.

Serve certamente invece un impegno straordinario sull’internazionalizzazione delle imprese meridionali che si concretizzi in azioni di formazione e promozione non solo sui mercati esteri, ma anche favorendo azioni di incoming nei territori per far conoscere direttamente i luoghi in cui le produzioni vedono la luce ai potenziali clienti stranieri.

Il rapporto segnala su questo versante la positiva esperienza e l’importanza del “Progetto Export Sud” che abbiamo già avuto modo di approfondire recentemente in occasione della Borsa dell’Innovazione e dell’Alta Tecnologia di Bari, per il quale si ritiene più che opportuno prevederne la continuazione anche nel nuovo ciclo di programmazione dei Fondi Strutturali 2014-20, per dare continuità ad una esperienza che sta dando lusinghieri risultati sia in termini di crescita di competenze sia in termini di numero di imprese coinvolte.

In conclusione dal Rapporto seppur con tutte le criticità evidenziate emerge come siano molte le occasioni concrete da sfruttare appieno per trainare il Mezzogiorno e l’intero Paese sui binari di uno sviluppo duraturo.

Fonte: a cura di Exportiamo, di Antonio Passarelli, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA