Il rischio di credito internazionale e le tecniche di misurazione – II^ Parte

Il ruolo del governo dei rischi per chi fa business è fondamentale, non solo perché funzionale allo sviluppo, ma anche perché strumento indispensabile per affrontare un contesto finanziario più volatile e competitivo.

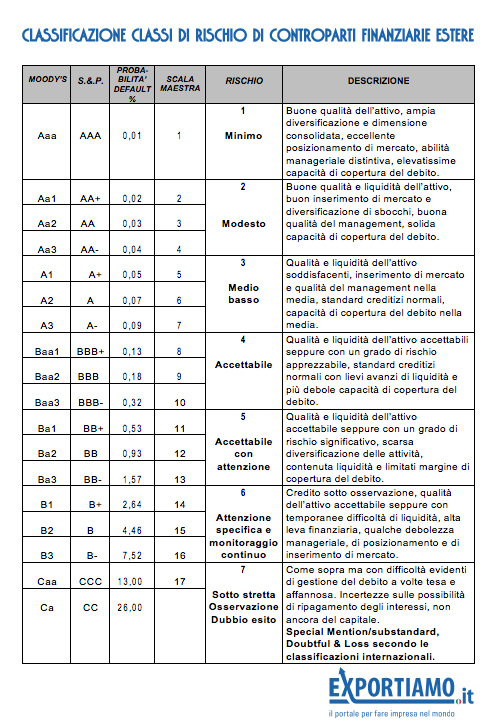

Per quanto riguarda i rischi prettamente finanziari è stato da tempo definito un sistema di scoring basato sui rating ufficiali delle controparti e - laddove non disponibili - su indicatori finanziari, comparazioni con “peer group” di istituzioni direttamente competitrici e/o una componente di valutazione discrezionale basata su informazioni qualitative disponibili.

Il sistema di scoring conduce all’inserimento delle diverse controparti normalmente individuate in 7 classi cui corrispondono azioni organizzative e politiche di affidamento diverse per limiti, forme tecniche e scadenze.

Il processo di calibrazione di dette classi si basa sulle probabilità di insolvenza della cosiddetta “scala maestra” che consente di elaborare un modello interno di rating per le controparti non dotate di giudizi ufficiali di rating.

La composizione del rischio che si ritiene debba essere posto sotto controllo, monitoraggio e specifica valutazione, riguarda principalmente l’esposizione in operazioni con controparte estere appartenenti a Paesi non assimilati a quelli domestici, soggetti a potenziali eventi avversi di carattere politico e/o valutario che possono pregiudicare le ragioni creditorie di prestatori esteri.

Sono attualmente escluse le metodologie per valorizzare i rischi da investimenti diretti all’estero, per ora compresi nei rischi relativi agli investimenti partecipativi.

I rischi di valuta per operazioni verso controparti residenti al di fuori dell’Unione Monetaria Europea (UEM) - non a rischio in senso stretto - sono invece compresi nell’ambito dei rischi di mercato della banca, e come tali governati.

Tale definizione non è né immediata né scontata e riflette importanti innovazioni introdotte nel recente approccio alle attività di “lending” internazionale. Sempre più i flussi di credito tendono infatti ad orientarsi verso le controparti locali private, sia per il finanziamento dei progetti di sviluppo (utilities, reti, strutture produttive) sia per quello della crescita dei consumi di carattere intermedio e superiore e tutto ciò a scapito dei finanziamenti tradizionali alle controparti governative.

L’attenzione pertanto si va progressivamente spostando dagli eventi di “default” del debitore sovrano agli eventi cosiddetti “cross-border”, che riguardano le obbligazioni attive di prestatori di risorse finanziarie “not locally funded”.

Per altro verso, tale approccio mette anche in discussione il “ceiling” finora applicato alle valutazioni di rating internazionale, laddove il giudizio di solvibilità dei debitori privati non poteva essere migliore di quello dello stato. Crescono i casi di debitori privati locali con condizioni di qualità creditizia spesso migliori dei relativi governi, per l’effetto combinato di una migliore capacità di esportazione, per gli “escrow account” costituiti all’estero, per l’operatività spesso connessa con grandi gruppi multinazionali, essenziali per la continuità delle economie locali ancorché in crisi.

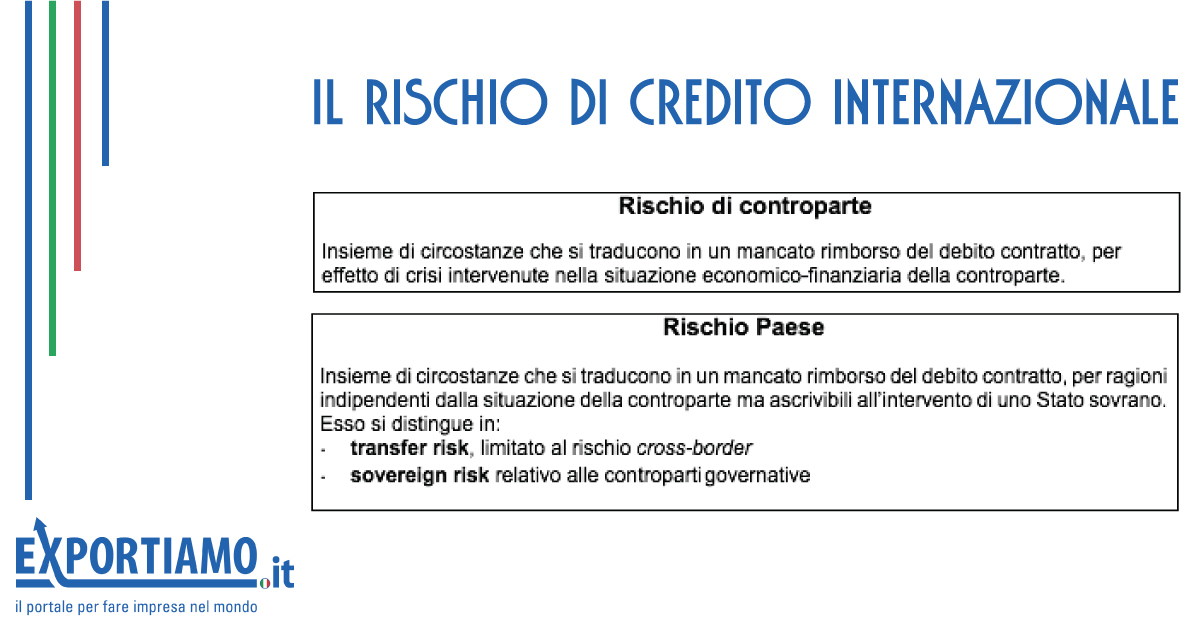

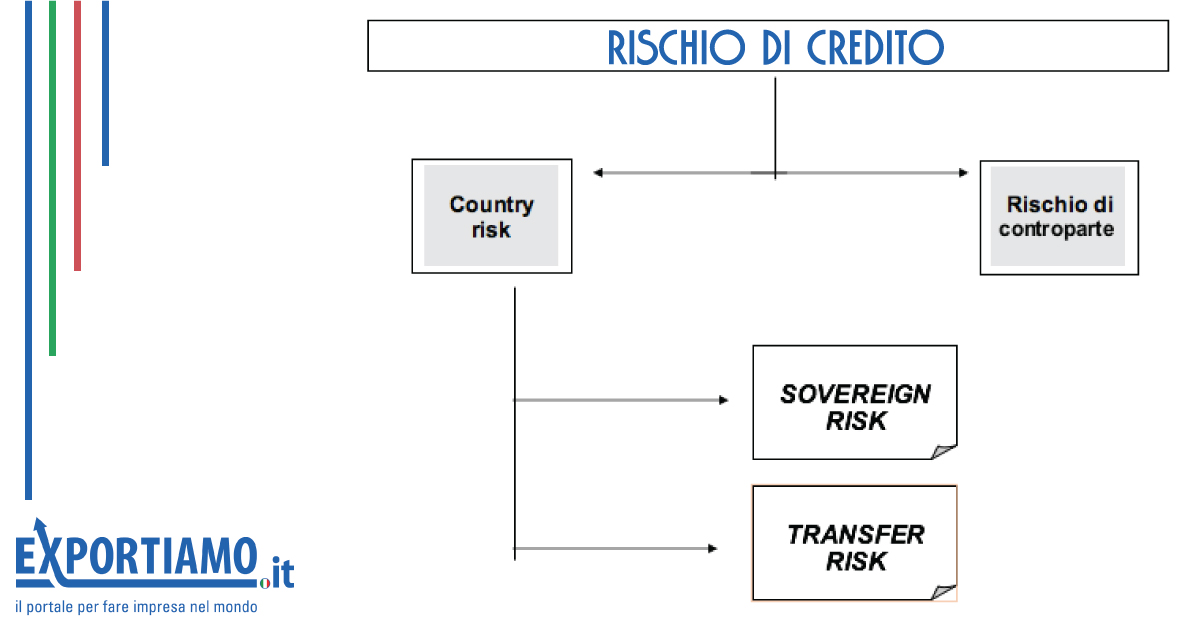

La metodologia adottata distingue tra:

Rischio di controparte: l’insieme di circostanze che si traducono in un mancato rimborso del debito contratto, per effetto di crisi intervenute nella situazione economico- finanziaria della controparte;

Rischio Paese: l’insieme di circostanze che si traducono in un mancato rimborso del debito contratto, per ragioni indipendenti dalla situazione della controparte ma ascrivibili all’intervento di uno Stato sovrano.

Nell’ambito del Country Risk si distinguono due categorie di rischi da un lato il Transfer Risk, limitato al rischio “cross-border” e dall’altro il Sovereign risk che riguarda essenzialmente le controparti governative.

Anche il rischio paese, secondo l’approccio appena indicato, presenta una metodologia di analisi per:

Identificare e misurare la probabilità dell’evento, basandosi sull’attribuzione di rating paese secondo un metodo appositamente sviluppato;

Fissare la possibilità di perdita nel caso dell’evento indicato;

Valutare il rischio sistematico (o non diversificabile) connesso con l’attività di affidamento sui mercati internazionali nonché della sua correlazione con il rischio del portafoglio crediti della banca;

Identificare le procedure di “pricing” del rischio paese, da integrarsi con il calcolo della redditività corretta per il rischio a livello di portafoglio e di singole operazioni verso controparti internazionali.

Il modello interno di rating “paese” in tal caso ha lo scopo proprio di individuare la migliore stima possibile di tale specifico evento, il cosiddetto “transfer risk”, utilizzando le informazioni rese disponibili dalle agenzie ufficiali di rating, da centri studi specializzati, da elaborazioni condotte internamente, in particolare tramite l’osservazione degli spread sulle emissioni sovrane quotate sui mercati regolamentati internazionali.

Un modello matematico denominato “reverse raroc method” ipotizza i ritorni richiesti dagli operatori finanziari ed “estrae” dai differenziali di prezzo l’informazione della probabilità che gli operatori stessi attribuiscono all’ipotesi di insolvenza, incorporandola nelle aspettative di prezzo.

Tali informazioni rappresentano un elemento di confronto e di controllo della stima del rating paese effettuata tramite le altre vie tradizionali.

Fonte: a cura di Exportiamo, di Massimo Ferracci, Esperto di Finanza Aziendale, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA