Macchinari industriali: Italia tra i Paesi leader ma le sfide si fanno pressanti

In un mondo globalizzato, solo chi sa fare cose che gli altri non sanno fare avrà chance di continuare ad avere successo. Dal canto suo l’Italia rimane uno dei leader mondiali nella produzione di macchinari industriali, dietro Germania e Cina ma davanti a Stati Uniti e Giappone.

Come è noto l’Italia è un Paese che ha una forte propenzione all’export: si stima infatti che l’esportazione di merci e servizi rappresenti il 31,8% del Prodotto interno lordo nazionale. Nel 2017, anno record, il Belpaese ha esportato circa 506,3 miliardi di dollari di beni, conseguendo un saldo di bilancia commerciale pari a 51,6 miliardi di dollari. Fashion, agroalimentare e automobili di lusso hanno reso il Made in Italy un brand molto apprezzato dai consumatori di tutto il mondo. Spesso però ci si dimentica che l’Italia è anche leader mondiale per la produzione di macchinari industriali che costituisce circa il 20% di tutto l’export italiano e la cui bilancia commerciale netta è stata, sempre nel 2017, di ben 55,2 miliardi di dollari. Praticamente più della bilancia commerciale totale netta di tutto l’export Italiano!

Le eccellenze

Nello specifico, l’Italia è oggi leader mondiale nella produzione di macchine per la metallurgia e di macchine per l’industria alimentare, bevande e tabacco con quote globali rispettivamente del 18,7 e del 16,5%.

Inoltre l’Italia detiene la leadership anche in alcuni sotto-settori di nicchia quali produzione di macchine per cuoio e calzature (escludendo le macchine tessili) e vending machines, con quote di mercato che raggiungono un incredibile 36% su scala globale. Infine spicca il primato nell’industria degli imballaggi dove, con una quota del 23%, l’Italia si posiziona dietro solo ai produttori tedeschi.

La concorrenza

Ma per l’export di macchinari non sono tutte rose e fiori tanto che, nel 2017, le quote italiane nei principali mercati mondiali sono calate. In altre parole, la crescita del nostro export è stata inferiore all’incremento del consumo mondiale, il che vuol anche dire che i nostri produttori perdono terreno rispetto alla concorrenza internazionale.

Sebbene il settore dei macchinari industriali sia molto variegato con sotto-settori molto ben definiti e tante aree di “nicchia” è piuttosto semplice identificare chi sono i 5 maggiori players ovvero Germania, Cina, Italia, Stati Uniti e Giappone. La Germania, che primeggia sia in valori assoluti che per specializzazione produttiva con quote di mercato superiori al 20% in diversi settori (apparecchiature fluidodinamiche, macchine per industrie plastiche e gomma), è il nostro concorrente piu aguerrito. A seguire la Cina, che emerge con quote particolarmente elevate per attrezzature per la refrigerazione e ventilazione, utensili portatili a motore e, come l’Italia, anche questa leader in alcuni segmenti di macchinari utilizzati nel tessile, nella lavorazione del cuoio e produzione calzaturiera. Stati Uniti e Giappone, che occupano la quarta e quinta posizione, sono specializzati in pochi sotto settori e concentrano le vendite in mercati di riferimento ben definiti, rivelandosi quindi concorrenti meno presenti per l’Italia.

Più in generale, considerando tutti i mercati di sbocco di ciascuno dei 5 Paesi leader della meccanica industriale, emerge come l’Italia abbia una maggiore diversificazione geografica rispetto agli altri quattro player, sebbene sia seguita da vicino da Germania e Cina. Nettamente più concentrato il dato per Stati Uniti e Giappone, dove il 40% dell’export è rivolto ai primi due mercati di riferimento.

Meccanica Made in Italy: in quali Paesi esportiamo?

Tra i primi 10 mercati di sbocco della meccanica italiana – oltre a Stati Uniti, Francia e Regno Unito – emergono alcuni rilevanti mercati emergenti, che sono Cina, Russia, Turchia, Polonia e Brasile. Piu nello specifico, oltre la metà dell’export di meccanica italiana è diretto verso i Paesi emergenti (52% nel 2014), con una quota del 13,8% verso i BRICS (Brasile, Russia, India, Cina e South Africa) e del 6,2% verso i MINT (Messico, Indonesia, Nigeria e Turchia).

Fra gli esempi positivi emerge il settore delle macchine per l’imballaggio Made in Italy che continua a macinare record, con l’export che conta per circa il 78% del totale della produzione e una crescita annua del 6,6%. Anche qui vi sono molte differenze per quanto riguarda i mercati di riferimento, con Stati Uniti in crescita di uno sballorditivo +35,4%, Paesi africani e Australia che si attestano ad un meno clamoroso +15,3%, mentre addirittura arretrano i Paesi non-EU del Continente Europeo (-5,8%) e i Paesi asiatici (-2,4%).

Sfide ed opportunità

Emergono sempre più spesso ricerche e statistiche a conferma di come alcune strategie adottate dalle imprese abbiano poi un impatto positivo sulle performance economico-finanziarie. In particolare due fattori di primaria importanza per il settore della meccanica sono l’innovazione e l’internazionalizzazione. Se nel campo dell’innovazione l’Italia si è sempre distinta per la cura maniacale del prodotto, l’attenzione al basso consumo energetico e un forte tessuto industriale di piccole e micro imprese organizzate per distretti, oggi però le nostre imprese si trovano ad affrontare nuove sfide che potrebbero rivelarsi molto difficili da superare.

Il riferimento è alla cosiddetta quarta rivoluzione industriale, che implica un ripensamento di tutti i processi produttivi. Basti pensare che in Germania e Cina sono i governi a promuovere e indirizzare la maggior parte delle risorse attraverso politiche specifiche (Germany Industry 4.0 e Made in China 2025) e così, anche in Italia, un primo timido tentativo sembra essere partito con la creazione del Piano Nazionale Impresa 4.0.

Per quanto riguarda le strategie di internazionalizzazione invece, proprio perchè patria di un tessuto industriale fatto di piccole e micro imprese, le nostre aziende non sempre dispongono delle risorse per finanziare una propria rete vendita estera. Questo le penalizza rispetto ai competitor internazionali, che sono aziende di medio-grandi dimensioni. Aprire un ufficio vendite, mantenendo due o tre dipendenti che facciano promozione, supporto alle vendite e after sales, con il coordinamento costante della casa madre, oggi è un requisito minimo per vendere nei mercati lontani.

Il recente susseguirsi di dati negativi relativi alla crescita economica mondiale e in particolare italiana, tedesca e, per certi versi cinese, non fa presagire niente di buono. In effetti un settore importante come quello dei macchinari necessiterebbe di più attenzioni e dovrebbe essere tra le priorità di qualsiasi governo: dall’attivo supporto alla fase di ricerca e sviluppo del prodotto, con investimenti di medio e lungo termine nella formazione, alla creazione di Think Tank specifici e mirati all’identificazione dei mercati di sbocco più promettenti.

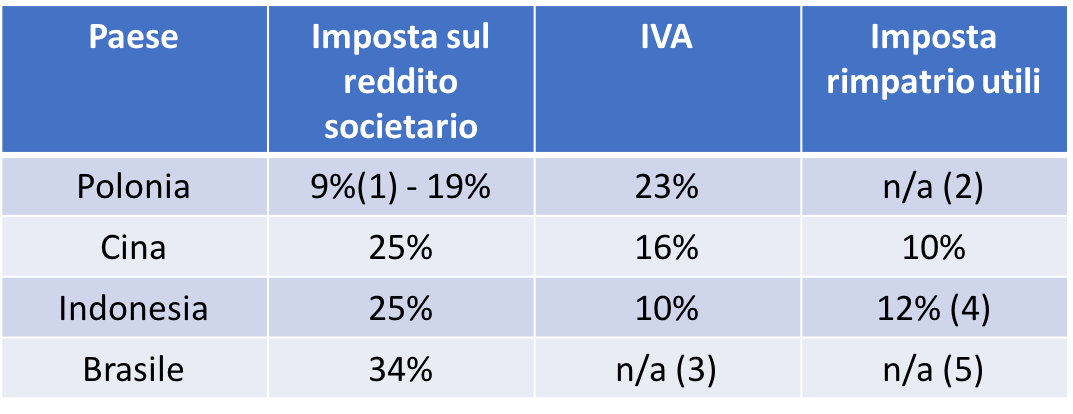

Imposte da tenere presente quando si mantiene una filiale commerciale in Polonia, Cina, Indonesia o Brasile:

(1) Fatturato sotto 1,2Mln di euro

(2) Per i paesi dell’Unione Europea, il prelievo alla fonte di utili societari accumulati in un paese membro, può essere percepito sugli utili prima della dichiarazione fiscale completa (dopodiché può essere rimborsato o integrato). Per le società madri e le loro controllate, la distribuzione degli utili può essere esentata dal prelievo alla fonte.

(3) Il Brasile non adotta l’IVA, ma bisognera invece tenere presente delle seguenti tasse che variano in base al bene e alla provincia di residenza della società importatrice: IPI, ICMS, PIS, Cofins. Per aliquote precise vedere altra tabella.

(4) L’imposta standard è del 20%, ma grazie alla Convenzioni per evitare le doppie imposizioni tra Italia e Indonesia, l’aliquota è ridotta al 12%.

(5) Il rimpatrio di dividendi dal Brasile all’Italia non è tassato. Si applichera però un tasso bancario denominato IOF (Imposta sulle transazioni finanziarie) dello 0,38% sull’importo rimpatriato.

Tariffe all’import di macchinari italiani selezionati in Polonia, Cina, Indonesia e Brasile:

(1) Electrically operated - Not electrically operated

(2) Other important Brazilian tax levied on import for this product are: IPI Tax Rate: 0%; ICMS Tax Rate: 18%; PIS Import Tax Rate: 2,10%; Cofins Import Tax Rate: 9,65%

(3) Other important Brazilian tax levied on import for this product are: IPI Tax Rate – 0%; ICMS Tax Rate: 8,8%; PIS Import Tax Rate: 2,10%; Cofins Import Tax Rate: 9,65%

(4) Other important Brazilian tax levied on import for this product are: IPI Tax Rate: 18%; ICMS Tax Rate: 18%; PIS Import Tax Rate: 2,10%; Cofins Import Tax Rate: 9,65%;

(5) Other important Brazilian tax levied on import for this product are: IPI Tax Rate: 10%; ICMS Tax Rate: 18%; PIS Import Tax Rate: 2,10%; Cofins Import Tax Rate: 9,65%

(6) Other important Brazilian tax levied on import for this product are: IPI Tax Rate: 0%; ICMS Tax Rate: 18%; PIS Import Tax Rate: 2,10%; Cofins Import Tax Rate: 9,65%

Doing Business 2019 – World Bank: Comparing Business Regulation for Domestic Firms in 190 Economies

*European Union

Fonte: a cura di Exportiamo, di Rosario Di Maggio, Director of Business Development presso Vistra, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA