Esportare in Brasile: dazi e imposte

Il Brasile è un mercato enorme, le risorse di cui dispone e gli oltre 220 milioni di consumatori lo rendono particolarmente attrattivo ma non facilmente accessibile. Nei precedenti articoli abbiamo già evidenziato i sei consigli utili per fare business nel Paese, gli attori coinvolti nel processo di esportazione e le principali fasi relative allo sdoganamento della merce.

Il Brasile è piuttosto rinomato per la complessità del suo sistema fiscale, per cui cerchiamo di fare un po’ di chiarezza e di analizzare i dazi e le imposte che vengono applicati sui prodotti in entrata. Come più volte esposto il Brasile è uno Stato Federale ed ognuno dei 26 Stati (più il distretto dove è situata la capitale Brasilia) ha una propria legislazione. Di fatto le imposte si dividono in tre livelli, seguendo una sorta di calcolo a cascata: municipale, statale e federale. Mentre queste ultime sono applicate in ugual misura su tutto il territorio latinoamericano, quelle municipali e quelle statali differiscono da Stato a Stato e, nello stesso Stato, da Comune a Comune.

Poiché il Brasile è membro del Mercosur, l’unione doganale del quale fanno parte anche Argentina, Paraguay, Uruguay e Venezuela, applica le stesse tariffe nei confronti dei prodotti provenienti da paesi terzi, attraverso la NCM – Nomenclatura Comun del Mercosur. Sulla base della NCM sono identificate le varie aliquote e i dazi per i prodotti in entrata. Sul sito della Receita Federal è possibile consultare l’elenco dei codici dei prodotti.

Quindi, la prima imposta applicabile è la II – Imposta di Importazione:

- L’aliquota varia a seconda della classificazione NCM, da 0% a 35%;

- La base imponibile è data dal valore doganale (sommato ad altri costi, come il trasporto e/o l’assicurazione).

A livello federale si applica l’IPI – Imposta sui prodotti industrializzati:

- Si calcola in base al codice doganale;

- L’aliquota varia a seconda del prodotto in questione;

- La base imponibile è data dalla somma del valore doganale ed il valore dell’imposta II;

- In alcuni casi è possibile utilizzare il valore pagato come credito su altre operazioni in cui è previsto l’IPI.

Sempre a livello federale, si calcola l’incidenza delle imposte per il finanziamento di programmi di sviluppo e sostegno sociale, PIS/PAES e COFINS:

- Solitamente ammontano a 2,1% la prima e 9,65% la seconda;

- La base imponibile è data dal valore doganale.

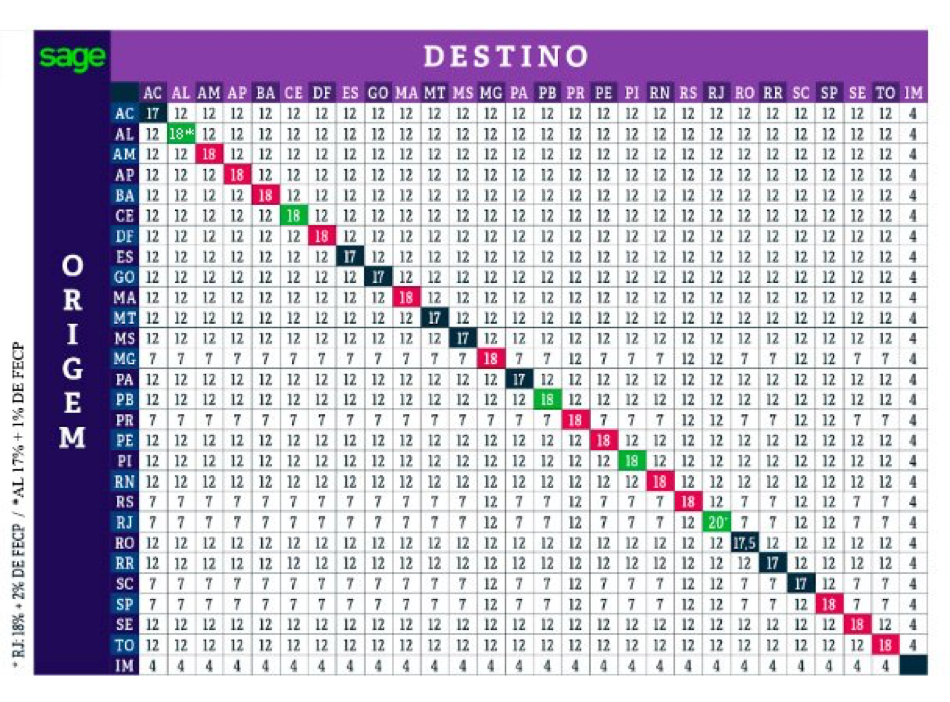

A livello statale, infine, si applica l’ICMS – Imposta sulla circolazione di merci e servizi:

- Varia da Stato a Stato e anche dal tipo di prodotto;

- L’aliquota applicata dipende dal luogo in cui avviene lo sdoganamento della merce;

- In generale i valori sono compresi tra il 7% e il 35%;

- Per le merci convenzionali, lo Stato di San Paolo applica il 18%, Rio de Janeiro 19%, altri stati 17%;

- Dal 1 gennaio 2013 è stata stabilita un’aliquota per le operazioni interstatali per le merci importate, pari al 4%. Questa regola vale per i prodotti importati finiti, ovvero che non abbiano subito processi industriali in Brasile, o composti da più del 40% di prodotti importati. In questo caso si realizzano due operazioni: importazione di merce in uno Stato brasiliano e applicazione dell’ICMS di tale Stato; vendita e circolazione della stessa merce verso altri Stati brasiliani con applicazione dell’aliquota del 4%;

- La base di calcolo in questo caso è un po’ più complicata. In linea generale è la seguente: valore doganale + tutte le precedenti imposte (II/IPI/PIS/COFINS, inclusi i costi addizionali) / (1- aliquota ICMS);

- Nella tabella seguente riportiamo le aliquote per ogni Stato e le aliquote intrastatali.

Occorre menzionare a tal proposito anche la Zona Franca di Manaus (ZFM), nel bacino del Rio delle Amazzoni, creata attraverso la legge 3.173 del 6 giugno 1957 e ratificata nel febbraio del 1967.

La gestione amministrativa della zona è di competenza della SUFRAMA - Superintendência da Zona Franca de Manaus.

Tra i vantaggi rientrano:

- a livello federale, riduzione fino all’88% dell’imposta II sui prodotti destinati al consumo interno; esenzione dell’imposta IPI e dei contributi PIS/PASEP e COFINS.

- A livello statale, restituzione parziale o totale (dal 55% al 100%) dell’imposta ICMS, legata al tipo di progetto e al tipo di attività di interesse per lo sviluppo dello stato di Manaus.

Infine, poiché il Mercosur e l’Unione Europea hanno da poco siglato un accordo storico di libero scambio, potrebbero essere introdotte interessanti novità derivanti dalla semplificazione delle pratiche doganali e soprattutto (speriamo) dalla progressiva eliminazione e/o riduzione delle barriere tariffarie che hanno da sempre rappresentato un limite alla concorrenza ed allo sviluppo del Paese Sudamericano. Leggi il nostro articolo QUI per saperne di più.

Per ulteriori informazioni sul mercato brasiliano e su come espandere il proprio business in Brasile è possibile contattare IBS America Latina scrivendo a info@ibsal.com.br oppure chiamando la nostra sede italiana al numero 06-5919749.

Fonte: a cura di Exportiamo, di Francesca D’agostino, redazione@exportiamo.it

© RIPRODUZIONE RISERVATA